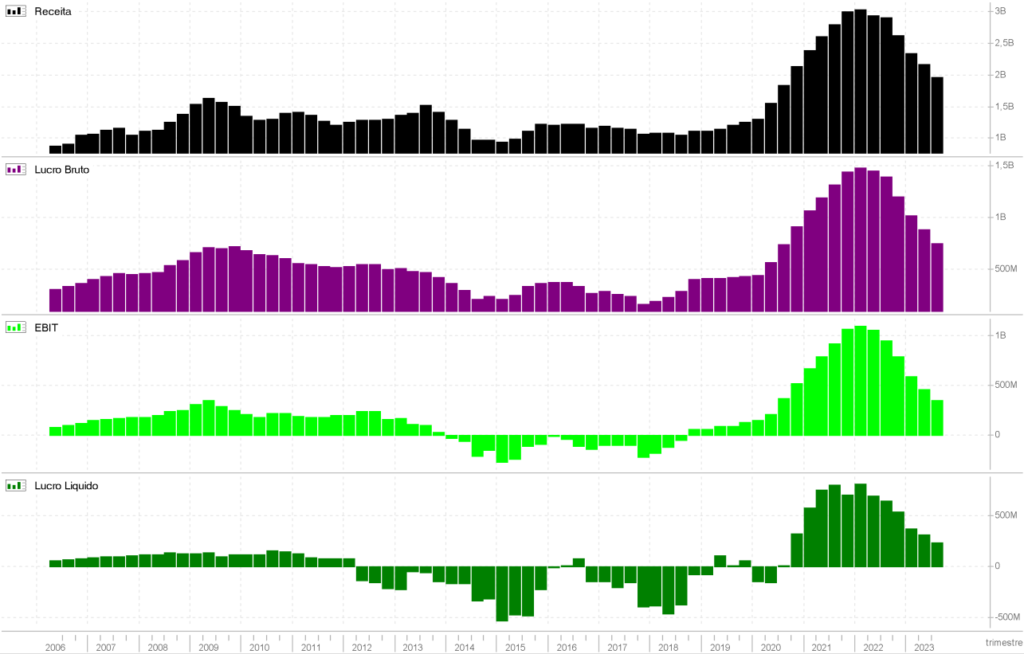

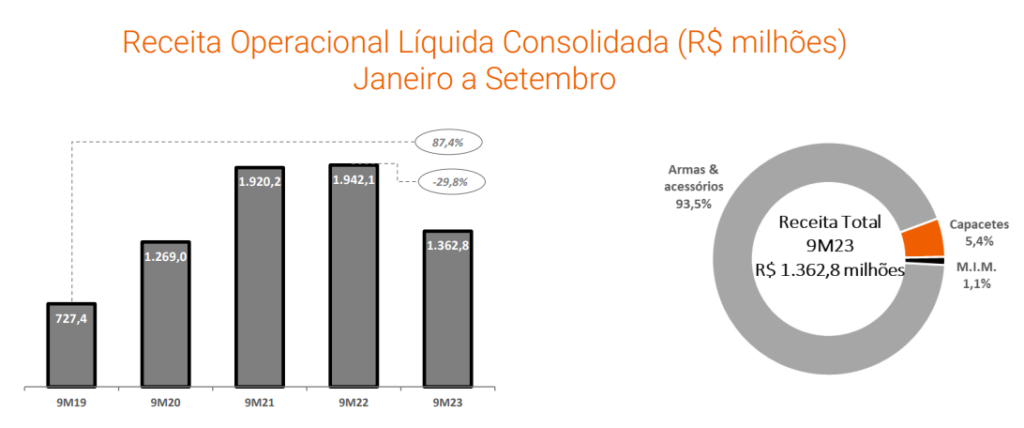

A Taurus Armas S.A. (TASA4) revelou em seu último relatório do terceiro trimestre de 2023 uma imagem preocupante para os investidores e analistas do setor. A receita operacional líquida da companhia apresentou uma diminuição significativa de 31,4%, somando 439,3 milhões — uma queda expressiva, principalmente no mercado interno com 69,8% de redução. Essa contração foi menos severa no cenário internacional, com 8,2% de decréscimo em receitas. Confira abaixo uma análise dos resultados da Taurus no 3T23.

Uma Visão Detalhada das Finanças da Taurus com base nos Resultados do 3T23

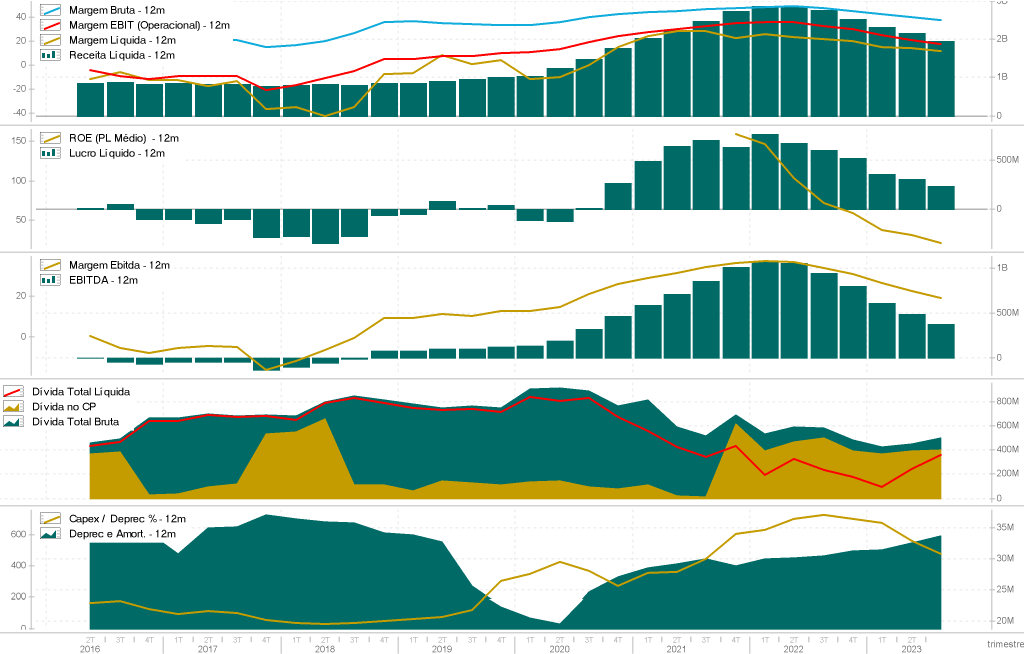

Acompanhando a receita, o lucro bruto da Taurus também caiu drasticamente em 44,0%, com uma consequente redução de 8,4 pontos percentuais na margem bruta, agora em 37,5%. A situação não se mostra mais animadora no que se refere ao EBITDA ajustado, que sofreu uma redução de 61,1%, resultando em uma margem de apenas 16,1%. O lucro líquido seguiu a mesma tendência de queda, com uma redução de 74,8% e uma margem final de 5,9%.

Análise Contextual das Causas

Segundo a Taurus, essas adversidades são efeitos diretos das dinâmicas desafiadoras dos mercados em que atua, impactados por:

- Mudanças políticas no Brasil.

- Inflação elevada e ajustes no NICS no mercado norte-americano.

- Processos licitatórios mais lentos em nível global, influenciados pela Guerra da Ucrânia.

Estrutura de Receitas da Taurus

A receita da Taurus é predominantemente proveniente de Armas e Acessórios (92,6%), com o setor de capacetes e Metal Injection Molding contribuindo com 6,0% e 1,4%, respectivamente. Interessantemente, mesmo com uma receita declinante, o preço médio de venda das armas Taurus teve um crescimento de CAGR de 10,7% desde 2019.

Dívida Líquida e Investimentos

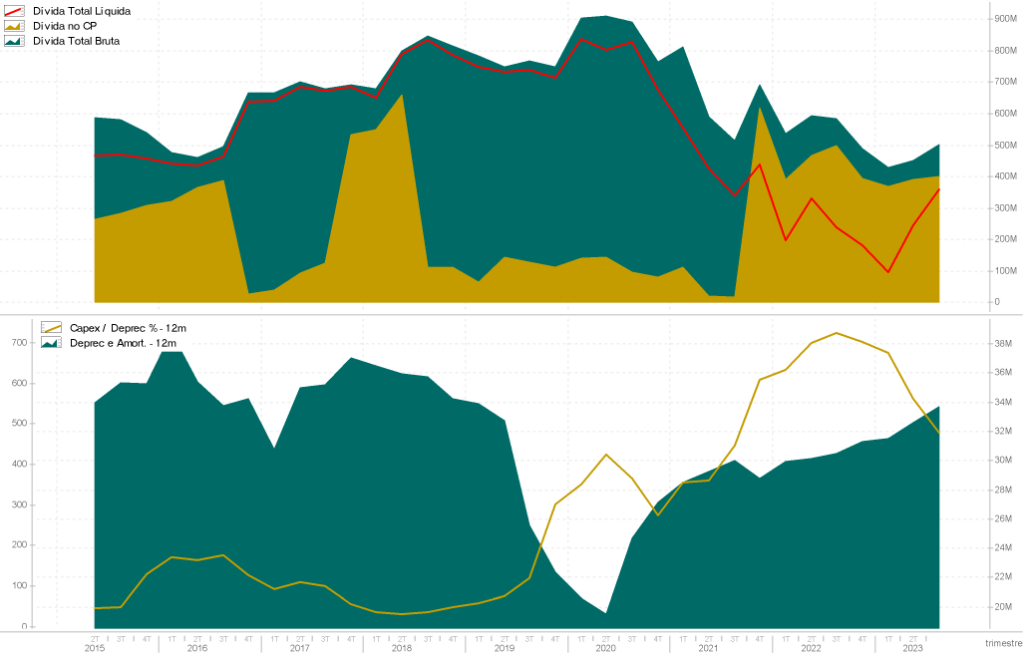

Apesar de um aumento de 135% na dívida líquida em dólares, a Taurus mantém uma razão dívida líquida/EBITDA de 0,94x, refletindo uma posição confortável devido à sua receita substancialmente gerada no mercado externo. A empresa também demonstrou compromisso com o crescimento e a inovação, com investimentos significativos direcionados para aquisição de novas tecnologias e desenvolvimento de produtos.

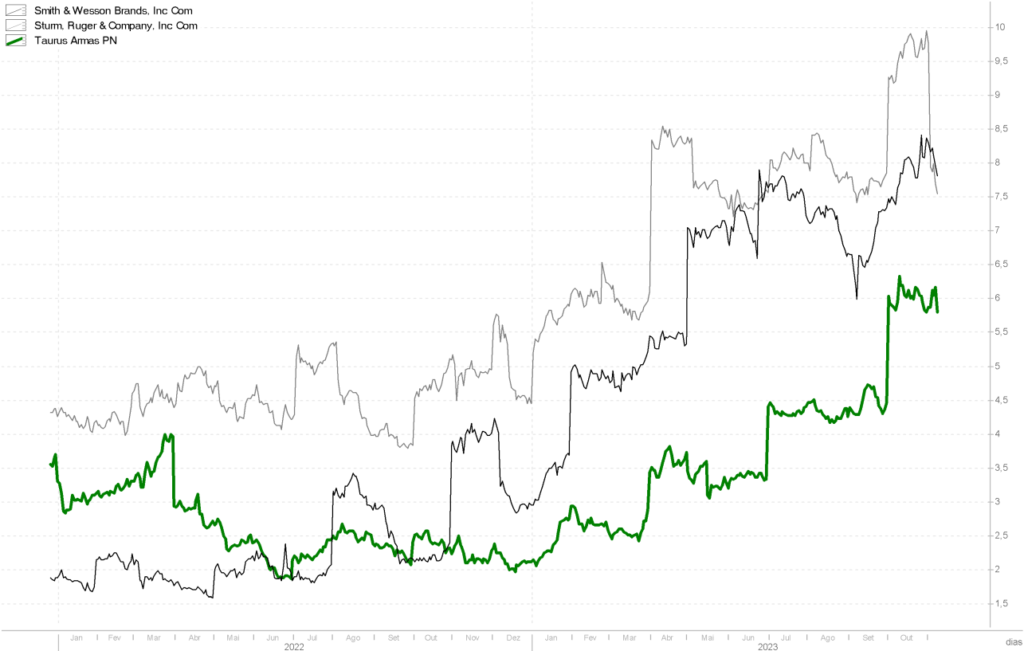

Comparativo do EV/EBITDA da Taurus com Concorrentes Internacionais

Em termos de valuation, a Taurus negocia a 5,8x EV/EBITDA, o que é comparável aos concorrentes internacionais como Smith & Wesson e Sturm Ruger, que negociam a 7,8x e 7,5x, respectivamente. Isso sugere que a Taurus, apesar dos obstáculos atuais, está em pé de igualdade com seus pares no mercado e ainda possui potencial de crescimento através da melhoria do portfólio e redução de custos.

Tanto a Smith & Wesson quanto a Sturm Ruger são comparáveis à Taurus em termos de serem fabricantes líderes de armas de fogo com uma presença significativa nos seus respectivos mercados. A Taurus também fabrica uma variedade de armas de fogo, incluindo revólveres e pistolas, e tem uma forte presença no mercado brasileiro e internacional. Todas as três empresas têm uma diversidade de linhas de produtos e marcam presença em vários segmentos do mercado de armas de fogo, desde armas de mão até rifles e acessórios.

No entanto, uma diferença importante pode ser a escala e o alcance do mercado. Smith & Wesson e Ruger têm uma forte presença no mercado dos EUA e são conhecidas internacionalmente, o que pode proporcionar uma escala de operações e reconhecimento de marca diferentes em comparação com a Taurus, que, apesar de ser uma das maiores fabricantes de armas de fogo do mundo, tem suas raízes e uma forte conexão com o mercado brasileiro e da América Latina.

Conclusão e Perspectivas de Investimento

Embora o cenário atual da Taurus Armas seja desafiador, a empresa mostra sinais de estratégias promissoras para o futuro, mas não espere dividendos agora. Para investidores, manter-se informado sobre as movimentações e ajustes da Taurus será crucial para avaliar o potencial a longo prazo. Fique atento para atualizações subsequentes que poderão lançar luz sobre o sucesso das medidas tomadas pela empresa.

Texto escrito por Hugo Queiroz e Mathias Dal Ri, com revisão de Felipe Pontes.