“Foi culpa dos AAI“! Essa é a frase que tem ecoado em várias rodas de conversa de pessoas do mercado financeiro desde que a crise do Banco Master veio à tona.

Mas será mesmo? É fácil apontar o dedo para os Agentes Autônomos de Investimento – afinal, foram eles que recomendaram os CDBs pagando até 140% do CDI, certo?

A verdade é mais complexa, na minha avaliação. Os AAI fizeram o que sempre fizeram (ou deveriam ter feito, pelo menos): avaliaram o risco, explicaram que a taxa elevada refletia o risco maior do emissor, mas também reforçaram que o investimento estava coberto pelo FGC. Em outras palavras, para muitos investidores, o risco era compensado pelo retorno – e blindado até certo ponto.

Neste artigo, vamos além do discurso raso e analisamos:

- Por que o Master chegou onde chegou?

- O que a operação com o BRB significa de fato?

- Onde o Banco Central falhou (e onde não)?

- Por que culpar os AAI é um atalho analítico perigoso?

- E o que o sistema financeiro precisa aprender com esse episódio?

1. O Crescimento Acelerado (e Arriscado) do Banco Master

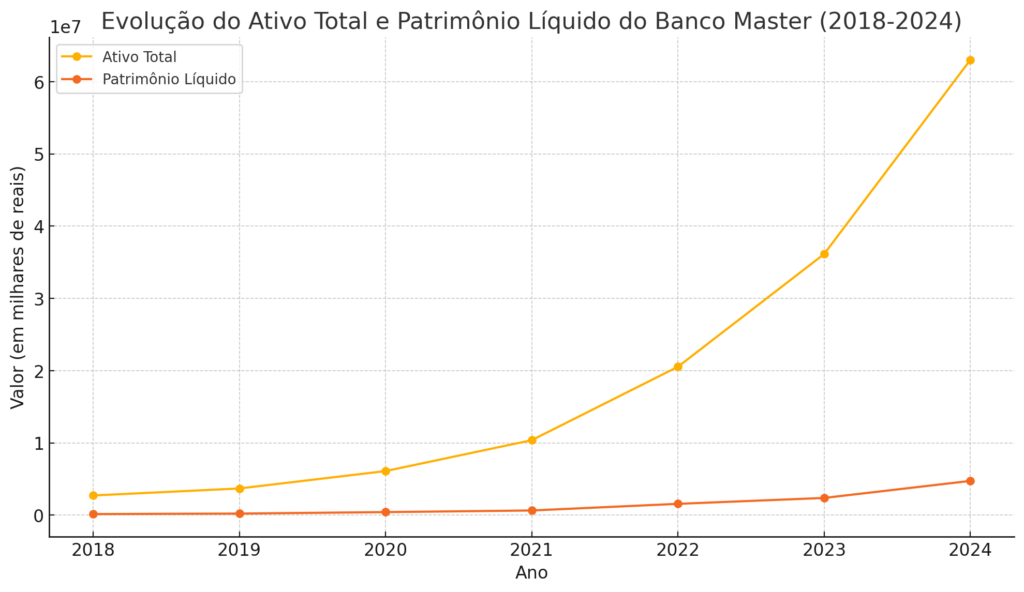

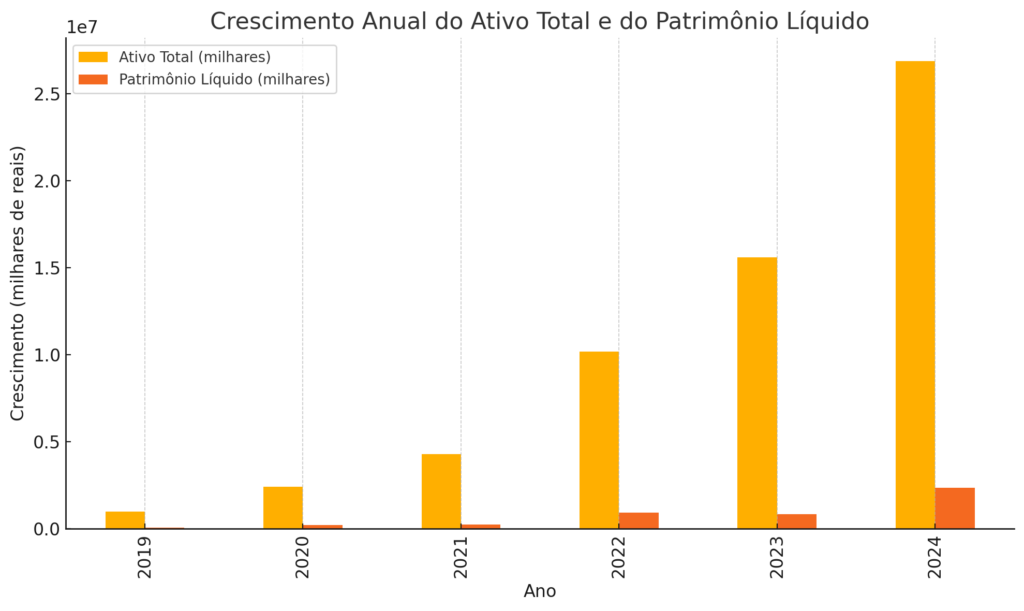

O Banco Master, controlado por Daniel Vorcaro, protagonizou um crescimento meteórico. Entre 2018 e 2024, seu patrimônio líquido saltou de R$ 152 milhões para R$ 4,7 bilhões (crescimento de 31x); enquanto seus ativos saltarão de R$ 2,7 bilhões para R$ 63 bilhões (crescimento de 23x).

Esse crescimento foi impulsionado por uma estratégia agressiva: oferecer CDBs com rentabilidade de 130% a 140% do CDI.

Esses produtos, garantidos pelo Fundo Garantidor de Créditos (FGC), foram amplamente distribuídos por Agentes Autônomos de Investimento (AAI) – que deixavam claro (ou deveriam) que o retorno elevado era proporcional ao risco do emissor, mas que o investimento estava coberto até R$ 250 mil. Ou seja, os AAI (sérios) fizeram seu trabalho com transparência.

Com esse funding barato (e protegido), o banco partiu para aquisições ousadas: comprou precatórios, ativos ilíquidos e até o Will Bank – uma fintech com mais de 6 milhões de clientes.

Mas havia um problema: muito passivo de curto prazo, pouco ativo líquido para poder pagar os passivos.

Em 2025, o Master teria que arcar com R$ 16 bilhões em vencimentos, sendo metade no primeiro semestre. Ao mesmo tempo, boa parte da carteira de crédito estava alocada em ativos de difícil precificação – um descompasso que gerou pânico no mercado.

2. Acordo com o BRB: Resgate Disfarçado

Diante da dificuldade de rolar dívidas e da queda de confiança, o Banco Master buscou compradores. Tentou o BTG Pactual, sem sucesso. E então surgiu o BRB – Banco de Brasília – que fechou um acordo relâmpago para adquirir 58% do Master por R$ 2 bilhões.

Mas atenção: o BRB só levou os ativos bons. Os créditos podres, precatórios e outros ativos arriscados ficaram com os antigos controladores.

O que se viu, então, foi um resgate com outro nome. O Master ganha fôlego e liquidez. O BRB amplia sua base de clientes e ativos. E o sistema evita uma quebra desordenada – mas às custas da confiança regulatória.

3. O Papel do Banco Central e seus Limites

O BC, teoricamente, já monitorava o Master desde a gestão de Roberto Campos Neto. Em 2023, foram implementadas regras para limitar o uso do FGC como instrumento de alavancagem.

A norma mais relevante: se os depósitos garantidos ultrapassassem 6x o patrimônio líquido do banco, o excedente teria que ser aplicado em títulos públicos.

Essa medida mirava, ao que parece, diretamente o modelo do Master. Mas veio tarde demais!

Quando o problema estourou em 2025, a gestão já era de Gabriel Galípolo, que agiu rapidamente – convocando reuniões emergenciais com o BRB, BTG e o próprio Vorcaro.

4. Sinais Ignorados: o Caso da Caixa Econômica Federal

Se o risco era tão evidente, por que ninguém agiu antes?

Em 2024, dois gerentes da Caixa Econômica Federal foram afastados por se recusarem a aprovar a compra de R$ 500 milhões em letras financeiras do Banco Master. Para eles, a operação era “atípica e arriscada”.

Pior: veio à tona que um conselheiro da Caixa havia prestado assessoria à presidência do Master no ano anterior, levantando dúvidas sobre conflitos de interesse.

Esse episódio mostra que os sinais estavam no radar – mas foram ignorados ou abafados.

E mais: enquanto grandes instituições cogitavam aportar meio bilhão no Master sem qualquer garantia, os AAI recomendavam aplicações menores e protegidas pelo FGC. Ainda assim, foram eles os alvos de críticas públicas.

5. Alerta ou Conivência?

Ao longo do caminho, vários mecanismos falharam – inclusive agências de rating, que mantinham classificação A- para o Master até 2024. A supervisão foi no mínimo leniente.

E os AAI (sérios)? Fizeram o que estava ao seu alcance: explicaram o risco, destacaram a garantia do FGC e indicaram o produto como uma pequena parte da carteira. Culpar esses profissionais (os sérios) é ignorar a engrenagem sistêmica por trás do caso.

E os incentivos dados por algumas corretoras para que os títulos do Master fossem distribuídos? Ninguém lembra?

6. Risco Sistêmico ou Idiossincrático?

O Fundo Garantidor de Créditos descartou risco sistêmico, apesar de o Master representar até metade da sua liquidez garantida.

O consenso? O caso foi um ponto fora da curva. Nenhum outro banco médio tinha exposição parecida. Mas o alerta está dado: o sistema permitiu que um banco médio se tornasse “grande demais para quebrar” sem que ninguém puxasse o freio de mão a tempo. Por quê?!

7. As Lições para o Sistema Financeiro

O caso Master já gera reflexos práticos:

- O Banco Central e o CMN estudam limitar a captação via plataformas digitais.

- Podem restringir o uso de recursos captados com CDB para ativos de altíssimo risco.

- Aumentará a exigência de capital para quem concentra carteira em precatórios.

- O FGC pode cobrar mais caro de bancos com captação exagerada.

- E até o limite de R$ 250 mil do FGC está sendo debatido no Congresso (o que poderia gerar um incentivo perverso).

Do ponto de vista regulatório, o recado é claro: o modelo usado pelo Master será desincentivado fortemente daqui em diante. Pelo menos é o que esperamos!

8. Considerações Finais: A Culpa é de Quem?

O caso Banco Master não é só sobre um banco que teve problemas de liquidez/solvência – é sobre um sistema que demorou a reagir e agora busca respostas.

Os AAI (sérios) não são vilões dessa história. Foram, na verdade, os únicos que seguiram o script: avaliaram o risco, comunicaram com clareza e respeitaram os limites da proteção do FGC.

Enquanto isso, gestores públicos tentavam aprovar compras bilionárias sem amparo regulatório – e sem proteção.

Se queremos aprender com o episódio, que seja com honestidade: o problema não está em quem distribuiu o produto, mas em quem permitiu que ele existisse do jeito que existia. E agora, como deve ser, a solução não é matar o bandido, mas impedir o seu nascimento.

📣 Quer saber se seus investimentos estão adequados ao seu perfil de risco?

Converse agora com um dos nossos especialistas. Vamos analisar sua carteira gratuitamente e identificar se suas aplicações realmente atendem seus objetivos de curto, médio e longo prazo.

👉 Clique aqui e nos informe o seu WhatsApp e como a sua carteira está montada, para que possamos te responder com uma análise totalmente gratuita!

📚 Leia também os últimos artigos do Blog da L4 Capital

Clique aqui e divirta-se!