Recentemente tivemos uma extraordinária alta dos juros no Brasil, com os juros futuros apresentando volatilidade fora do comum. Dado esse contexto, e com base na importância deste cenário para a gestão de patrimônio, neste artigo nós analisamos os principais vetores econômicos que justificam movimentos tão abruptos na curva de juros. Além disso, nós levantamos questões sobre o impacto da alta dos juros na economia brasileira e na carteira de investimentos dos brasileiros.

Será que há um exagero sendo precificado, com toda essa alta dos juros no Brasil? Veremos!

Nós optamos por trazer uma abordagem mais didática e conceitual neste artigo, para atender ao nosso público de clientes, que não são profissionais do mercado financeiro, bem como outras pessoas interessadas no assunto. Contudo, não perderemos a nossa pegada científica e de análise de dados de sempre.

Desta maneira, antes de realizar a análise da conjuntura econômica, relembraremos o que é a taxa básica de juros (SELIC) enquanto ferramenta política monetária e sua importância para o Banco Central do Brasil (BACEN).

Caso você já tenha esse conhecimento mais conceitual, sugiro passar para as seções seguintes, indo direto para os vetores de causa da inflação e alta dos juros no Brasil. Está a postos? Então vamos lá!

CAUSAS DA INFLAÇÃO E ALTA DOS JUROS NO BRASIL

O BACEN é o órgão executor da política monetária que tem como principal objetivo perseguir a meta de inflação, utilizando a SELIC com ferramenta para atingir seu objetivo. Vale salientar que a meta de inflação é definida anualmente pelo Conselho Monetário Nacional (CMN), que é composto pelo seguintes participantes:

- Ministro da Fazenda (Presidente do Conselho)

- Ministro do Planejamento e Orçamento

- Presidente do BACEN

A SELIC é considerada uma variável nominal e por isso não reflete efeitos consistentes na atividade econômica no longo prazo, no entanto possui a capacidade de alterar o nível da atividade econômica no curto prazo e controlar os preços.

Ou seja, por meio da Selic, é possível controlar a demanda agregada, limitando o nível de investimento e de consumo a crédito, trazendo o PIB efetivo para o patamar do PIB potencial1. Dessa maneira, conforme a teoria econômica, é possível trazer os preços para patamares estáveis, controlando a inflação consequentemente. Dessa maneira, no futuro, esperamos que próximo, a alta dos juros no Brasil possa ser contida.

Nós, enquanto economistas e gestores de investimentos, e com modelos macroeconômicos neoclássicos na cabeça, avaliamos a conjuntura atual do cenário inflacionário e de juros sendo causada por três principais vetores causais e potencializado por um quarto vetor, já conhecido entre os economistas; quais sejam:

- Atividade econômica interna aquecida

- Prêmio de risco frente ao aumento da dívida e ao risco país

- Risco fiscal e seu impacto frente à taxa de câmbio e a evasão de divisas

- Expectativas dos agentes econômicos

Sendo assim, nas próximas seções entraremos em alguns detalhes sobre cada um desses vetores, começando pelo aquecimento da atividade econômica.

VETOR 1: A ATIVIDADE ECONÔMICA INTERNA AQUECIDA

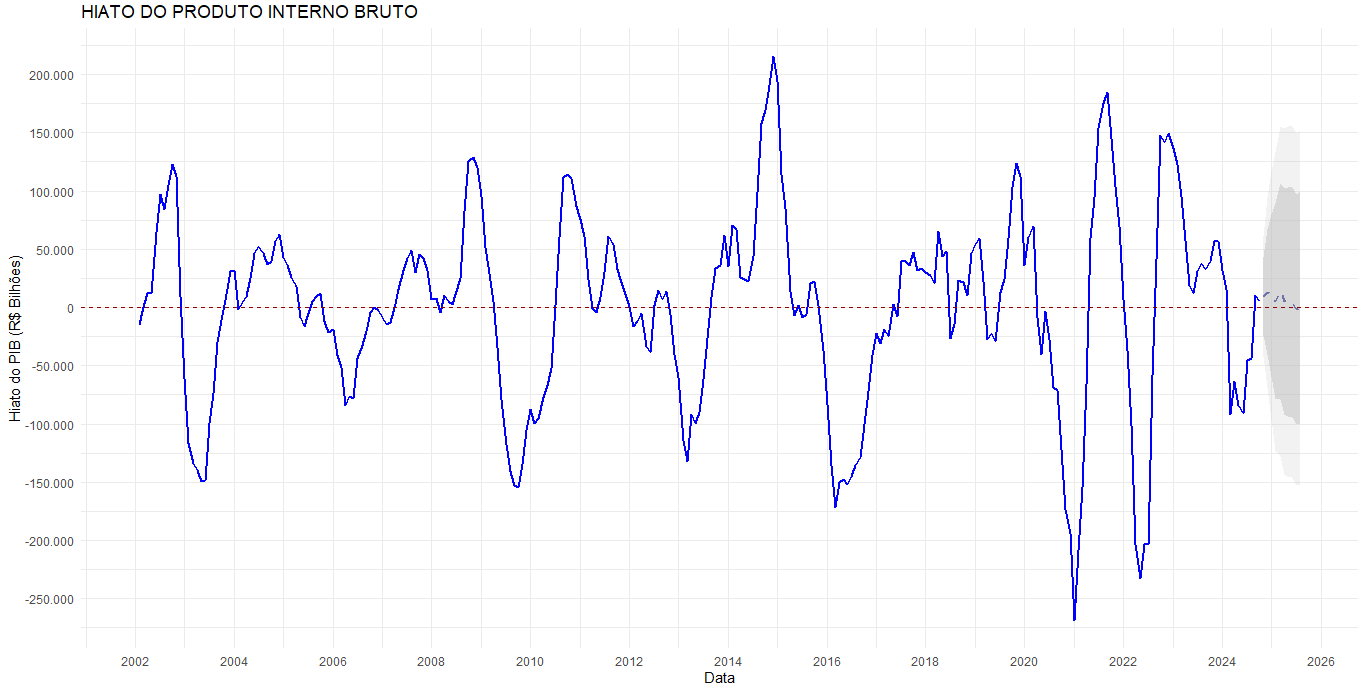

Atividade econômica aquecida e demanda agregada maior que a oferta agregada, tornando o PIB efetivo maior que o potencial e a consequência disso é a alta da inflação.

Veja abaixo a curva do hiato do produto; ou seja, o quanto o PIB Efetivo se distancia do PIB Potencial:

Quanto mais a curva azul (PIB Efetivo) fica acima da linha tracejada vermelha (PIB Potencial), mais aquecida está a atividade econômica; enquanto que quanto mais abaixo, menos aquecida. Atualmente já nos encontramos na situação de atividade econômica mais aquecida, o que tende a gerar inflação de demanda, forçando o BACEN a aumentar juros para restringir o crédito e investimentos de risco na economia real, desaquecendo a economia.

Mas o que explicaria esse aquecimento da economia, se vemos no noticiário muitas notícias negativas? É aí onde mora o principal problema, na nossa visão e que ajudou a gerar essa alta dos juros no Brasil.

Atualmente, o aquecimento da economia pode ser explicado pelo aumento exponencial de gastos públicos e transferência de renda, alavancando o PIB.

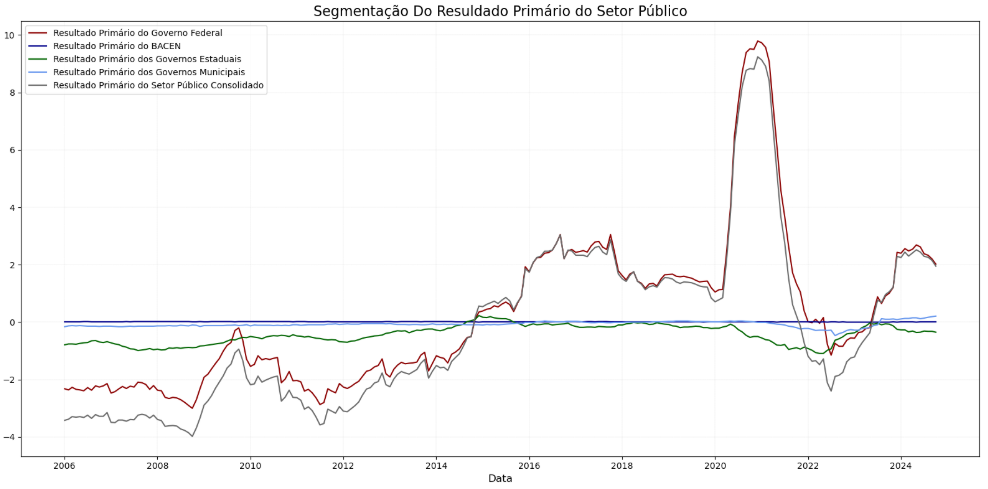

Observe abaixo o gráfico do resultado primário do setor público, lembrando que o resultado primário é dado pelo quanto o governo arrecada diminuído do quanto ele gasta. Atualmente, o resultado primário está diminuindo, ou seja, o governo vem gastando cada vez mais em proporção daquilo que “pode gastar”, para se manter um governo austero e responsável com as contas públicas.

Fonte: Avantgarde Asset Management e L4 Capital | Dados: BACEN – BCB SGS

No entanto, este movimento tende a não trazer crescimento de fato no longo prazo, uma vez que no longo prazo o crescimento do PIB depende do aumento de produtividade e de choques tecnológicos.

Logo, conforme a tendência do movimento atual, se mantida, é termos crescimento de curto prazo, seguida por inflação, estagnação econômica, seguido eventualmente por deflação acompanhada de recessão.

VETOR 2: PRÊMIO DE RISCO FRENTE AO AUMENTO DA DÍVIDA E O RISCO PAÍS

O recente crescimento da dívida pública corrobora o cenário atual que vislumbramos para a SELIC por si só, uma vez que o aumento da dívida vem acompanhado pelo aumento do risco de default (calote em português claro) por parte do governo.

Com esse aumento do risco de calote, logicamente, conforme a Teoria Clássica de Finanças (do clássico trabalho do Professor Harry Markowitz, de 1950, e toda a literatura de precificação de ativos de risco da década de 1960), quem empresta dinheiro ao governo exigirá um prêmio de risco maior para financiar os gastos públicos.

Em um cenário onde o dólar se valoriza frente ao real, isso se intensifica porque os agentes participantes da economia passam a preferir financiar países mais seguros (como os EUA) no lugar do Brasil. Para segurar capital no país e manter o financiamento do governo via dívida, o Brasil é obrigado a aumentar os juros pagos pela dívida2.

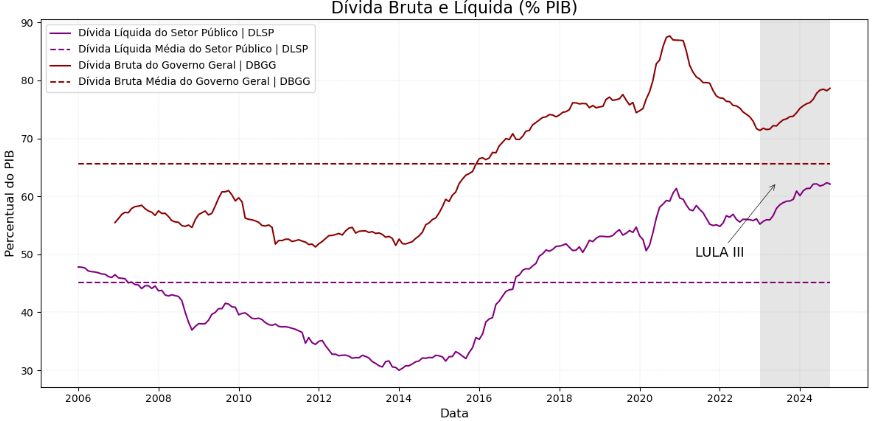

Dívida líquida do setor público já ultrapassa o pós-Pandemia

No gráfico abaixo é possível visualizar o quão distante a relação Dívida/PIB se encontra da sua média. Além disso, a dívida líquida está em seu maior patamar histórico: 62,12% do PIB, ao passo que a média histórica é de 45,19% do PIB.

Ainda é importante ressaltar que, a partir de 2023, é possível notarmos um acentuado crescimento da dívida. O aumento dos gastos governamentais com investimentos públicos e transferência de renda em políticas públicas sociais explica o crescimento abrupto do endividamento no Brasil.

Em termos percentuais, a partir de 2023, o crescimento da dívida líquida do setor público foi de aproximadamente 12,51%, saindo de 55,21% do PIB e chegando ao patamar atual de 62,12% do PIB.

Ninguém é contra determinadas medidas tomadas pelos governos, mas isso precisa ser feito com parcimônia e no momento adequado, para não prejudicar a população mais pobre com inflação e desemprego!

Com a recente escalada irresponsável da dívida, o fato é que o risco de calote aumentou significativamente. Isso não seria motivo suficiente para nos preocuparmos e fazer com que o dólar e os juros estejam tão altos?

Vejamos mais alguns dados na próxima seção sobre o risco fiscal e o seu impacto na taxa de câmbio e saída de capital do Brasil.

VETOR 3: RISCO FISCAL E SEU IMPACTO SOBRE A TAXA DE CÂMBIO E A EVASÃO DE CAPITAL

Com o risco país crescente, frente a uma dívida pública federal em seu maior patamar da história e resultados fiscais decadentes, não poderíamos esperar uma consequência diferente de uma alta da incerteza econômica, com as seguintes consequências iniciais:

- Evasão de capital fugindo do Brasil

- Depreciação do real frente ao dólar para fechar o pacote de consequências nefastas para a economia brasileira.

Qual é uma das primeiras implicações que as famílias começam a perceber? Os produtos importados tendem a ficar mais caros! Como a cadeia produtiva nacional é extremamente dependente de bens e insumos estrangeiros, os preços aqui no Brasil ficam mais caros, gerando mais inflação.

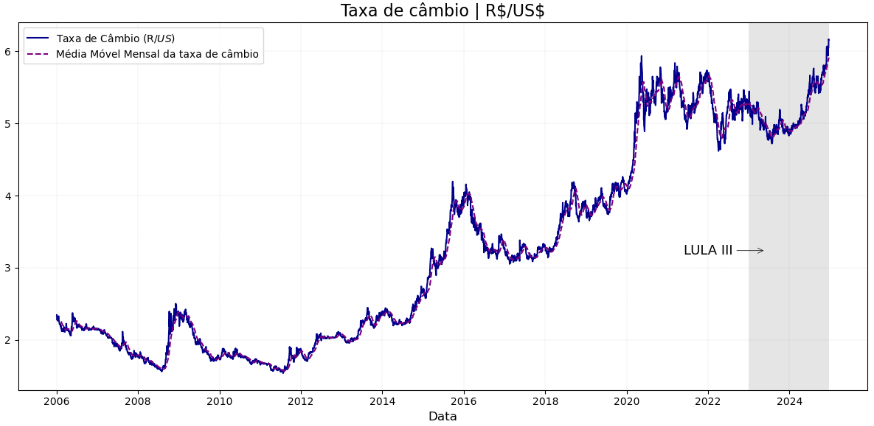

No gráfico abaixo é possível observar a série histórica da taxa de câmbio e perceber que nunca antes na história do Brasil o dólar esteve tão valorizado frente ao real. Ademais, a média móvel mensal de dezembro de 2024 já está no patamar de 5,91 R$/US$, com a série histórica diária passando dos 6 R$/US$ em vários momentos, como no fechamento do dia 18 de dezembro de 2024 ser possível visualizar o câmbio em 6,16 R$/US$.

Com base nisso, perguntamos mais uma vez: faz sentido ou não faz sentido nos preocuparmos com a saúde financeira do Brasil?

E ainda nem falamos do 4º vetor, relacionado com as expectativas dos agentes da economia que são influenciadas por esses dados que apresentamos. Mas neste 4º vetor é pior!

Isso porque as expectativas dos agentes da economia, que já não estão boas quando analisam os dados, ficam piores ainda por questões mais qualitativas de comunicação do governo, que tem falhado muito.

Essas falhas de comunicação criam assimetrias informacionais que são a “cereja do bolo” da tempestade perfeita que nós estamos passando, especialmente pelos motivos pontuados pelo Brazil Journal em seu editorial do dia 16/12/2024.

O editorial acertou muito ao dizer que a crise que estamos passando é uma escolha política do Governo Lula III. E é uma escolha política que parece não fazer sentido algum, porque prejudicará o presidente na sua tentativa de reeleição em 2026.

ALTA DOS JUROS NO BRASIL E AS EXPECTATIVAS DOS AGENTES DA ECONOMIA

Para finalizarmos esta breve análise dos dados, existe ainda a expectativa dos agentes econômicos frente ao cenário inflacionário que potencializam os efeitos citados anteriormente sobre a inflação. Por que isso ocorre?

Existe, no mercado financeiro, uma “corrida invisível” para tentar antecipar os efeitos desta crise politicamente escolhida pelo governo atual.

Mas como funciona essa corrida? Quem conseguir chegar primeiro “bebe água limpa” e quem chegar por último “bebe água suja”. Todos nós queremos beber água limpa, não é verdade?

Dessa forma, ao antecipar a alta futura dos preços nesta corrida invisível, os agentes econômicos elevam os valores dos bens agora para se protegerem de custos mais elevados. Isso dificulta o controle da inflação e evidencia a necessidade de políticas econômicas — monetárias, fiscais e cambiais — conduzidas com clareza e boa comunicação.

Quais serão as consequências para aqueles que não analisam dados?

É lamentável que grande parte da população ainda acredite em discursos irresponsáveis de certos políticos. Eles afirmam que a crise decorre de “‘pirraças do mercado financeiro malvado”, ou “ataques especulativos” de uma “meninada ansiosa apertando botões”.

Salienta-se que essa fakenews já foi desmentida tanto por Roberto Campos Neto, quanto por Grabiel Galípolo, respectivamente atual Presidente e futuro Presidente do Banco Central – este último indicado por Lula.

As pessoas iludidas por esses falsos discursos sentirão na pele as consequências das recentes escolhas políticas. Quem analisa os dados sofre por antecipação, mas ao menos pode se proteger.

A massa de manobra desses políticos populistas e intelectualmente desonestos enfrentará um impacto econômico severo. Que Deus os proteja e, parafraseando um sábio que se arrependeu de endossar tais ideias: boa sorte.

Às vezes, a ignorância é uma dádiva!

Caso queira uma avaliação gratuita da sua carteira de investimentos, para passar bem por este cenário, clique aqui!

Daniel Brito Campesi

Economista | Equipe de Análise da L4 Capital

Felipe Pontes

Doutor em contabilidade com pesquisas quantitativas sobre o mercado de capitais

Gestor de Investimentos da Avantgarde Asset Management