A partir do dia 02 de outubro de 2023, uma série de mudanças significativas entrará em vigor, visando aprimorar o mercado de fundos de investimento no Brasil. Essas mudanças têm como objetivo proporcionar maior clareza e acessibilidade aos investidores, promovendo a transparência e a eficiência do setor financeiro.

Vou iniciar este artigo trazendo o propósito principal da existência da CVM, que consiste em “proteger os interesses dos investidores, assegurando ampla divulgação das informações sobre os emissores e seus valores mobiliários”. Com isso, nós, profissionais do Mercado Financeiro, precisamos estar atentos a todas as normas emitidas por esta autarquia, pois refletirão diretamente na forma como atuamos em nossa prestação de serviços, seja você banker/assessor, seja você gestor ou até mesmo diretor de alguma instituição operadora subordinada a ela.

A Resolução CVM 175 tem como principal público alvo os fundos de investimento brasileiros, que adotou Normas Gerais, complementadas por anexos específicos para cada categoria de fundo. Isso é um enorme progresso no acesso às regulações que regem esse mercado específico, pois não vamos precisar consultar ‘n’ normas para termos ampla compreensão, a própria 175 e seus anexos compilaram(ão) tudo de mais importante no que tange à regulação de fundos de investimentos.

Dentre os anexo, estão inicialmente:

Fonte: Anbima

Principais alterações trazidas pela Resolução CVM 175

Confira as principais alterações que serão implementadas:

- Nova Estrutura: Introdução de classes de cotas com patrimônio segregado. Três níveis na estrutura: Categoria do Fundo, Classe e Subclasse. Fundos de Renda Fixa, Cambial, Multimercado e Ações categorizados como Fundos de Investimentos Financeiros (FIFs).

- Delimitação das responsabilidades: As funções do gestor e do administrador serão claramente definidas e divididas de acordo com sua importância para a estrutura do fundo. Haverá uma maior responsabilidade dos gestores na gestão de riscos.

- Discriminação das taxas: As taxas de administração, gestão e distribuição serão detalhadas no regulamento do fundo, tornando as informações mais claras e transparentes para os investidores.

- Padronização dos documentos dos fundos: Para tornar os produtos financeiros mais compreensíveis, os documentos dos fundos serão padronizados, facilitando a compreensão por parte dos investidores.

- Acesso ao investimento no exterior: Os fundos que investem até 100% no exterior estarão disponíveis para o público em geral, não se restringindo apenas a investidores qualificados.

- Maior acessibilidade a fundos de investimentos em direitos creditórios (FIDCs – cotas seniores): Esses fundos serão oferecidos ao público em geral, proporcionando novas oportunidades de investimento.

- Investimento direto em novos ativos: Inclusão de CBIOs, créditos de carbono e criptoativos como ativos financeiros permitidos para FIFs. Os fundos que investem em criptoativos poderão alocar recursos diretamente nesses ativos, sem a necessidade de aplicação indireta por meio de índices de referência.

- Transparência nos fundos socioambientais: Os fundos de investimento socioambientais serão obrigados a informar e explicar os benefícios e o alinhamento às práticas de sustentabilidade e ESG, combatendo assim o greenwashing.

Abaixo, detalho cada uma delas:

Nova estrutura trazida pela Resolução CVM 175

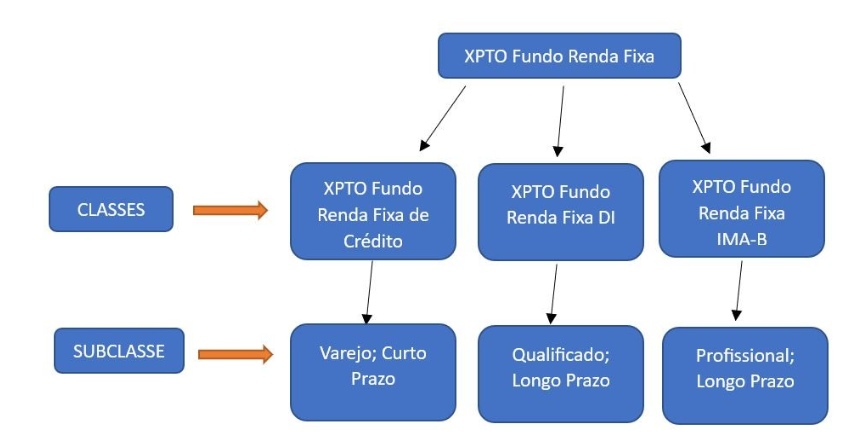

- A partir da entrada em vigor da Resolução CVM 175, será possível os fundos contarem com classes de cotas com patrimônio segregado por cada classe. As classes do fundo devem ter o mesmo tratamento tributário para poder fazer parte do mesmo fundo.

- A estrutura agora conta com três níveis: Categoria do Fundo, Classe e subclasse. As classes do fundo representem os ativos e as subclasses acomodam diversos públicos-alvo, prazos, condições de investimento e de amortização, requisitos para resgate e taxas de administração e de saída. Vide imagem abaixo:

- Os fundo de Renda Fixa, Cambial, Multimercado e Ações agora se classificam em uma categoria chamada Fundos de Investimentos Financeiros – FIFs.

Ilustração: Marzil Avilla Filho, 2023

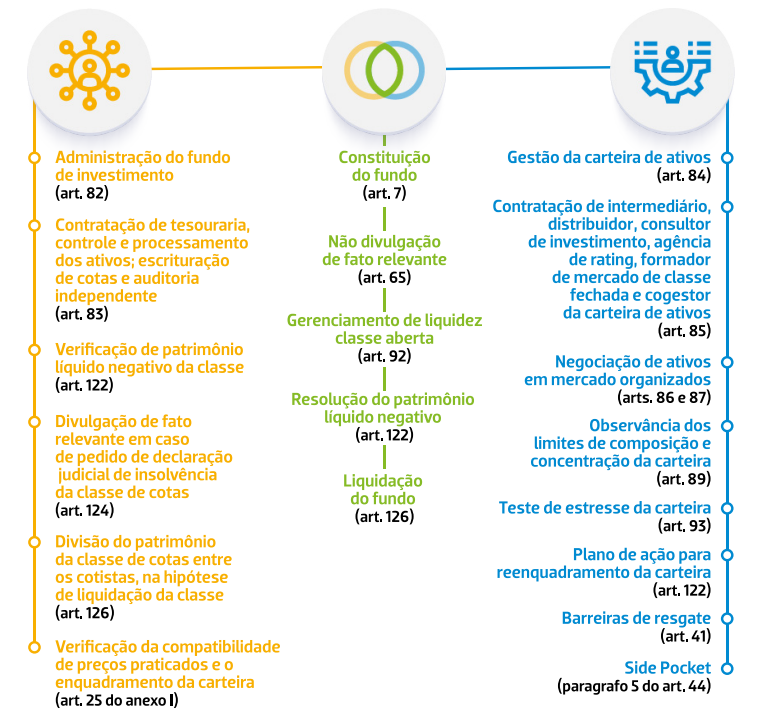

Prestadores de Serviços Essenciais

- Anteriormente, na CVM 555, as obrigações e riscos estavam majoritariamente atribuídos ao custodiante e ao administrador dos fundos. As atualizações da CVM, no entanto, visam corrigir essa disparidade. Agora, os gestores dos fundos passam a ter uma maior responsabilidade e assumem um papel mais ativo na gestão dos riscos. Isso significa que eles terão que se dedicar ainda mais à análise, avaliação e mitigação dos riscos associados aos investimentos realizados pelo fundo.

- Gestores e administradores passam a ser considerados prestadores essenciais de serviços do fundo. Isso significa que o administrador não vai mais contratar os serviços do gestor. Ambos serão responsáveis pela seleção e contratação de outros prestadores de serviços, por exemplo. É um novo arranjo, cujos detalhes podem ser acertados entre administradores e gestores num acordo operacional.

- Fica a cargo do Gestor fazer a contratação dos seguintes prestadores de serviços do fundo (quando aplicável):

• Intermediário;

• Distribuidor;

• Consultor de investimento;

• Agência de rating;

• Formador de mercado de classe fechada;

• Cogestor da carteira de ativos.

Abaixo segue um quadro com as responsabilidades do Administrador, do Gestor e compartilhadas:

Fonte: Anbima

Remuneração no contexto da Resolução CVM 175

- A Resolução CVM 175 estabelece a segregação da remuneração dos prestadores de serviços dos fundos — taxa de administração, taxa de gestão e taxa máxima de distribuição.

- A taxa máxima de distribuição é um dos encargos segregados no fundo. Não há mais ligação entre taxa de gestão e de distribuição.

- Fundos exclusivos: estes fundos não precisam divulgar taxa mínima e máxima se o regulamento previr a vedação de investimento por fundos não exclusivos.

- Existe a possibilidade de remuneração do distribuidor por meio da taxa de performance, mas apenas fundos restritos destinados a investidores qualificados e profissionais poderão se utilizar desta premissa.

- A operacionalização do acordo de remuneração após a vedação do pagamento de rebate ao administrador e gestor requer uma revisão dos acordos comerciais.

Gerenciamento de Risco

- Teste de Stress: O gestor deve submeter a carteira de ativos a testes de estresse periódicos. Os cenários devem levar em consideração, no mínimo, aspectos como movimentações do passivo, liquidez dos ativos, obrigações e cotização da classe de cotas. A periodicidade dos testes de estresse deve ser adequada às características da classe de cotas, às variações históricas dos cenários escolhidos para o teste e às condições de mercado.

- Gestão de liquidez: Na situação de fechamento dos mercados e em situações excepcionais de iliquidez dos ativos da carteira (o que inclui pedidos de resgate incompatíveis com a liquidez do fundo em dado momento), o gestor, administrador ou ambos — a depender do disposto no regulamento — podem declarar o fechamento da classe de cotas para resgates.

- Nos casos de desenquadramento por dez dias úteis consecutivos, ou seja, o patrimônio líquido da classe de cotas está negativo, o gestor deve elaborar, no mesmo prazo, um plano de ação para o reenquadramento da carteira. Esse plano deve, pelo menos, incluir: 1 – Análise das causas e circunstâncias que resultaram no patrimônio líquido negativo; 2 – Balancete; 3 – Proposta de resolução, que pode contemplar (a critério de administrador e gestor): I) Cobertura do patrimônio líquido negativo mediante aporte de recursos; II) Cisão, fusão ou incorporação da classe a outro fundo que tenha apresentado proposta já analisada pelos prestadores essenciais; III) Liquidação da classe que esteja com patrimônio líquido negativo (desde que não haja mais obrigações a serem honradas pelo patrimônio); IV) Determinação de que o administrador entre com pedido de declaração judicial de insolvência da classe de cotas.O gestor deve comparecer à assembleia de cotistas na qual será deliberado o plano de resolução, na qualidade de responsável pela gestão da carteira de ativos.

- Passivo: O gestor não estará sujeito às penalidades definidas no regulamento e na Resolução CVM 175 para o descumprimento de limites de concentração, de diversificação da carteira e de concentração de risco que constam no regulamento e na regra da CVM quando for decorrente de fatos alheios à sua vontade — ou seja, se for um desenquadramento passivo. Isso inclui alterações imprevisíveis e significativas no patrimônio líquido ou nas condições do mercado. Se o desenquadramento passivo se prolongar por quinze dias úteis consecutivos, terminado esse prazo o gestor deve encaminhar à CVM suas explicações. Além disso, o gestor deve informar à CVM o reenquadramento da carteira assim que ocorrer.

- Barreiras de Resgate: O regulamento do fundo pode prever a existência de barreiras aos resgates. Por meio delas, a seu critério o gestor pode limitar os pedidos de resgate a uma fração do patrimônio líquido da classe, sem prejuízo do tratamento equitativo entre os cotistas. Ele deve, nessa situação, seguir parâmetros estabelecidos no regulamento. Se o gestor utilizar barreiras para os resgates, deve informar imediatamente ao administrador — o que vale tanto para o estabelecimento da barreira quanto para sua remoção. Devidamente informado, o administrador pode, então, divulgar fato relevante de imediato.Nas classes destinadas ao público em geral, os parâmetros de liquidez que autorizam as barreiras devem levar em consideração, no mínimo, a representatividade dos resgates solicitados em relação ao patrimônio líquido da classe.No caso de fechamento dos mercados e em casos excepcionais de iliquidez dos ativos da carteira, o administrador, o gestor ou ambos podem declarar o fechamento do fundo de acordo com o disposto no regulamento. Seja por fechamento, seja por abertura de classe, o administrador deve divulgar imediatamente um fato relevante. Cabe ao gestor informar à CVM sobre o fechamento para resgate.Depois de cinco dias úteis do fechamento, o administrador deve convocar assembleia de cotistas da classe afetada, para deliberar sobre as seguintes possibilidades: I) Reabertura ou fechamento para resgate; II) Cisão do fundo ou da classe; III) Liquidação; IV) Resgate de cotas em ativos da classe.

É responsabilidade do gestor tomar as providências necessárias para que a liquidação física de ativos, conforme hipóteses previstas em regras específicas, não resulte no fechamento da classe para resgates.

- Side pocket (cisão da parcela ilíquida): O gestor pode cindir do patrimônio da classe os ativos excepcionalmente ilíquidos, para que sejam utilizados na integralização de cotas de uma nova classe fechada ou de uma nova subclasse de classe fechada já existente. Isso é possível desde que a previsão esteja no regulamento. A ideia do uso do side pocket é permitir a preservação do patrimônio diante de cenários de estresse. Isso significa que, em situações de turbulência, o gestor não vai mais ser obrigado a vender ativos a preços muito baixos quando houver algum problema com o fundo. O side pocket favorece a segregação ordenada de ativos problemáticos, preservando o patrimônio do fundo. A decisão pela cisão dos ativos ilíquidos, tomada a critério do gestor e sob sua responsabilidade, é uma alternativa à convocação de assembleia de cotistas (que ocorreria no caso de fechamento de classe para resgates por mais de cinco dias úteis). A cisão não pode resultar em aumento dos encargos atribuídos à classe de cotas.

- Risco de Capital: A nova regra traz limites máximos do patrimônio líquido de utilização de margem bruta que devem ser observados pelo gestor: Renda fixa: 20%; • Ações e cambial: 40%; • Multimercados: 70%.

A Resolução CVM 175 considera como margem bruta o somatório das coberturas e margens de garantia (requeridas e potenciais) empregadas pela classe em relação às operações de sua carteira. A margem deve estar no regulamento do fundo. Eventuais desenquadramentos devem ser comunicados à CVM. Existem algumas exceções a essa regra em que é dispensada a observância do limite de utilização de margem bruta.

Em geral, são os gestores que têm informações relativas às margens requeridas; com isso, essa comunicação com o administrador é um dos pontos que pode estar no acordo operacional entre os prestadores de serviços essenciais do fundo.

Investimentos no Exterior

- Se o fundo investir em fundos de investimento ou veículos de investimento no exterior, o gestor deve assegurar algumas condições mínimas: I) Regulação e supervisão por supervisor local; II) Periodicidade de cálculo do valor da cota compatível com a liquidez oferecida aos cotistas da classe investidora; III) Existência de administrador, gestor e custodiante (ou prestadores de serviços com funções semelhantes) capacitados, experientes, de boa reputação e autorizados a operar pelo supervisor local; IV) Existência de demonstrações financeiras auditadas por firma de auditoria independente; V) Existência de política de controle de riscos e limites de exposição a risco de capital.

- Na situação em que o gestor detém, direta ou indiretamente, influência nas decisões de investimento dos fundos ou outros veículos no exterior, ele deve detalhar os ativos integrantes das carteiras dos fundos e outros veículos investidos no demonstrativo mensal de composição e diversificação da carteira.

- Além disso, a regra passa a permitir o controle da exposição de derivativos no exterior via margem de garantia. Quando, ao contrário, o gestor não tem influência sobre as decisões, ele precisa obter informações suficientes para verificar se o investimento a ser realizado é condizente com a estratégia da classe investidora ou considerar a alocação máxima possível para o cálculo da exposição da carteira.

- A Resolução CVM 175 ratificou a possibilidade de investimento no exterior de até 100%, desde que cumpridos determinados requisitos para investidores qualificados e varejo.Investidores Qualificados: O Gestor deve assegurar: • Demonstrações financeiras auditadas; • Documentação aprovada pelo supervisor local ou mantidos à sua disposição; • Periodicidade de cálculo de cota compatível com a liquidez do fundo investidor; • Regras de gestão de riscos; • Princípios para precificação dos ativos feitos por instituição imparcial; • Regras para diversificação dos investimentos e limites de concentração; • Tratamento para venda a descoberto e exposição a risco de capital; • Para operações de balcão, que a contraparte seja instituição financeira regulada e supervisionada por supervisor local; • Demonstração dos níveis de controle de risco, com a estrutura de governança dos fundos e veículos investidos, indicando os prestadores de serviço e suas funções; • Evidenciação das remunerações, taxas e demais despesas; • Identificação dos fatores de riscos e das restrições de investimentos.

- Público em Geral: Os mesmos critérios do investidor qualificado, acrescidos de: • Metodologia de cálculo para precificação dos ativos e de alavancagem reconhecida e monitorada por supervisor local; • Gerenciamento de riscos e de liquidez; • Regras de proteção ao patrimônio líquido; • Destinação ao público em geral, ou equivalente, na jurisdição de origem; • Regras de concentração de ativos reconhecida e monitorada por supervisor local.

Novos Ativos

Passam a ser ativos financeiros permitidos para os FIFs:

- CBIOs e créditos de carbono, desde que registrados em sistema de registro e de liquidação financeira de ativos autorizado pela CVM ou pelo Banco Central do Brasil ou negociados em mercado administrado por entidade administradora de mercado organizado autorizada pela CVM;

- Criptoativos, desde que negociados em entidades autorizadas pelo Banco Central do Brasil ou pela CVM, ou, em caso de operações no exterior, por supervisor local que tenha competência legal para supervisionar e fiscalizar as operações realizadas. Essa competência inclui a coibição de práticas abusivas no mercado, lavagem de dinheiro, financiamento do terrorismo e proliferação de armas de destruição em massa.

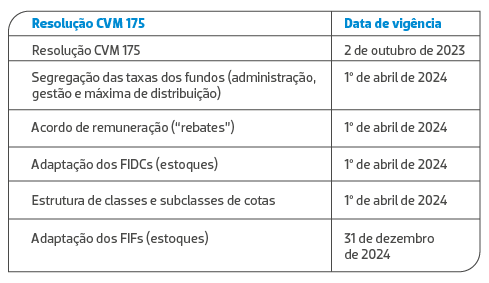

Cronograma da Resolução CVM 175

Não se preocupe, apesar da resolução entrar em vigor hoje, você ainda tem um tempo para se adaptar às novas regras, conforme quadro abaixo:

Principais fontes de pesquisa: