Quando o investidor está analisando uma empresa no momento de definir investir ou não, ele deve olhar para alguns pontos como crescimento, preço, lucratividade e o endividamento. Mas qual é a importância de o investidor analisar o endividamento da empresa e como ele pode estudá-lo?

Caso a empresa não tenha um nível de endividamento considerado saudável, ela pode acabar pagando uma quantidade de juros tão alta que acaba afetando seu lucro, podendo chegar até a falência dependendo da situação da empresa.

E como saber se a empresa tem um endividamento saudável? Existem vários indicadores que mostram como está a saúde financeira da empresa como Liquidez Seca, Liquidez Corrente, Dívida Líquida/Patrimônio líquido, Dívida Líquida/EBITDA etc.

Nesse texto ensinaremos como você pode entender melhor sobre o endividamento da empresa estudando o múltiplo Dívida líquida/EBITDA.

O que é a Dívida Líquida?

A dívida líquida de uma empresa significa o quanto essa empresa tem de empréstimos e financiamentos, subtraído suas aplicações em caixa. A fórmula para calcular a dívida líquida é a seguinte: Empréstimos e Financiamentos – Caixa e Equivalentes de Caixa.

A dívida líquida de uma empresa pode tanto ser um valor positivo quanto um valor negativo.

Uma empresa tem uma dívida líquida negativa, quando o valor que ela tem em caixa é maior é maior que o valor de seus empréstimos e financiamentos. Então se uma empresa tem mais capital em caixa que possui em dívidas, ela não terá problemas em pagar seus empréstimos, certo!? Um exemplo de empresa com dívida líquida negativa é a Ambev:

A saúde financeira de uma empresa pode começar a ficar complicada em alguns casos que ela tem uma dívida líquida positiva, ou seja, a soma do valor de seus financiamentos. Esses casos geralmente são poucos e serão analisados no indicador Dívida líquida/EBITDA.

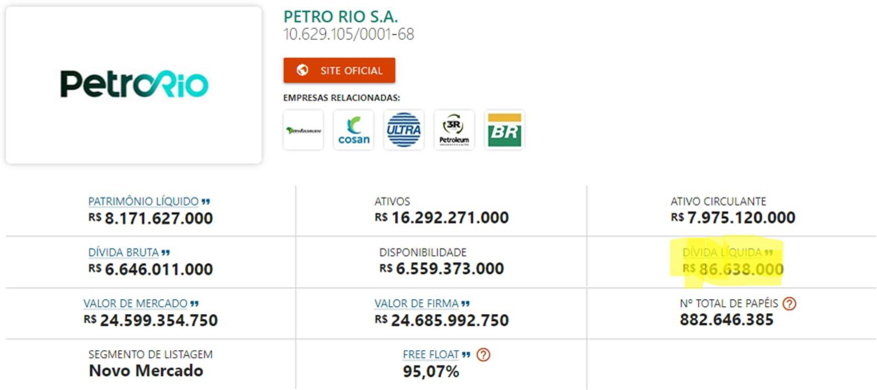

Um exemplo de empresa com uma dívida líquida positiva é a Petro Rio:

O que é o famoso EBITDA?

O EBITDA vem da sigla em inglês “Earnings Before Interest, Taxes, Depreciation and Amortization”. Trazendo para o português, o EBITDA seria o LAJIDA, que é o “Lucro Antes de Juros, Impostos, Depreciação e Amortização.

E quais custos devemos tirar até chegar ao EBITDA?

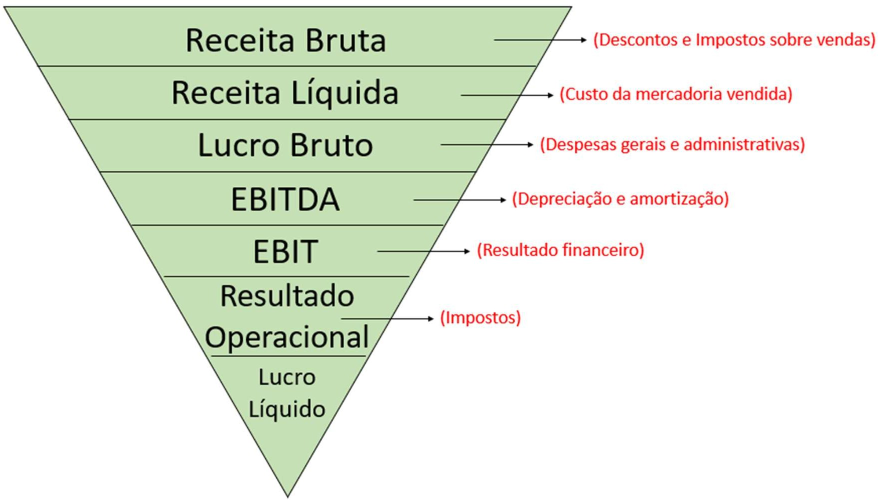

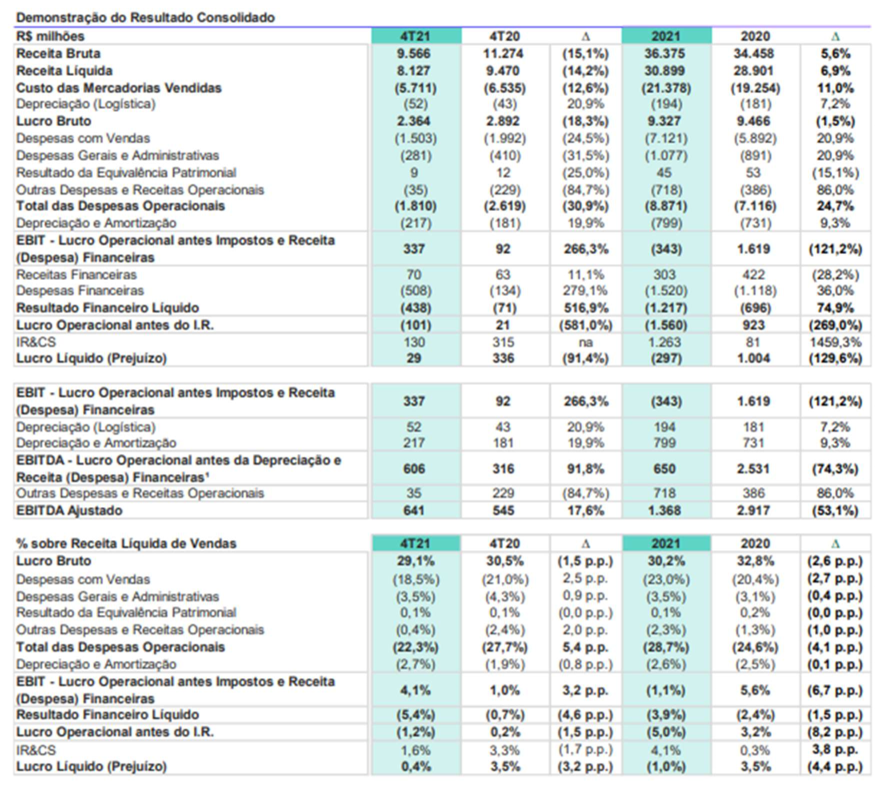

Para encontrarmos o EBITDA, devemos primeiro entender que ele faz parte da Demonstração de Resultados do Exercício, a DRE. No início da DRE, temos a Receita Bruta da companhia, que soma o valor de todas as suas vendas. Da Receita Bruta nós vamos deduzir os impostos sobre as vendas e os descontos dados ao cliente, para encontrar a Receita Líquida.

Após descobrir o valor da Receita Líquida, nós vamos deduzir o Custo da Mercadoria Vendida, também chamado de CMV. Quando retiramos o CMV, encontramos o Lucro Bruto da empresa.

Depois do Lucro Bruto, nós vamos agora retirar os custos da empresa com vendas, gerais e administrativas. Dentro desse ponto estarão várias despesas da empresa como marketing, remuneração de diretores e funcionários etc. Quando tiramos as despesas com vendas, gerais e administrativas, encontraremos o EBITDA, ou LAJIDA.

Não vamos aqui descrever a DRE até encontrar o lucro líquido, já que nosso objetivo era entender como era formado o EBITDA.

Aqui está uma DRE na prática, trazendo o exemplo da Via Varejo:

Dívida líquida/EBITDA

Por fim, agora que entendemos como funcionam os dois indicadores que necessitávamos para analisar nosso múltiplo, vamos enfim entender como estudar o múltiplo Dívida Líquida/EBITDA.

O indicador Dívida Líquida/EBITDA vai nos mostrar quantas vezes do EBITDA da empresa, vamos precisar para pagar sua Dívida Líquida. Na prática, o indicador vai mostrar quantos resultados operacionais (EBITDA) da empresa vamos precisar para pagar seu endividamento.

Vamos então calcular na prática qual a Dívida Líquida/EBITDA de 2021 da Via Varejo:

- EBITDA: R$ 650 milhões

- Dívida líquida: R$ 2.813 milhões

- Dívida líquida/EBITDA = 2813/650 = 4,32x

Então, a Via Varejo possui um múltiplo de 4,32x Dívida Líquida/EBITDA. Na prática, isso significa que a companhia necessita de 4,32x o seu EBITDA atual para pagar sua dívida líquida.

E como saber se esse valor é preocupante para a situação financeira da empresa? No geral (não em todos os casos), o investidor deve ficar mais atento com um múltiplo Dívida líquida/EBITDA que seja maior que 3x.

Mas isso não é uma regra obrigatória, já que o EBITDA das empresas pode crescer a cada ano. Então, principalmente em empresas de crescimento mais acelerado, o indicador Dívida Líquida/EBITDA, deve ser acompanhado em conjunto com a projeção de crescimento do EBITDA para o próximo ano.

Por fim, cada empresa terá seu caso específico. Então o investidor deve olhar no momento de analisar o endividamento não só o indicador Dívida Líquida/EBITDA de forma isolada, mas em conjunto com o crescimento do EBITDA da empresa, prazo de pagamento da dívida, e outros indicadores de endividamento como a Liquidez seca, Liquidez corrente, Dívida líquida/Patrimônio líquido etc.

Artigo de autoria de André Moura e Eduardo Nogueira, participantes do projeto Educação Financeira para Toda a Vida, da Universidade Federal da Paraíba.